5月14日早上8点19分,央行紧急喊话,对周五公布的四月份金融数据做出解释。值得注意的是,央行仍然预测未来几个月的M2增速会继续回落,这对于楼市和股市来说,不是一个好消息。

钱紧如期而至 该过苦日子了

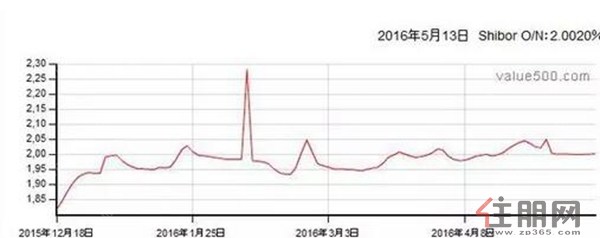

周五,中国央行公布了金融数据,4月份新增贷款和社会融资增量、广义货币(M2)增速均出现回落,其中,M2为9个月以来**跌破13%,虽然还有12.8%,但已经显示出明显转向的意思。另外,新增贷款只有5556亿,与市场预期的8000亿相差甚远,新增社会融资只有7510亿,更是远远低于预期的13000亿。货币供应已经开始全面收缩。

虽然有明显的季节因素,央行投放一般情况下都是先松后紧,1-3月份先把能放的钱放出来然后再看,但*近受到权威人士的批评,恐怕也不无关系。权威人士就说了央行两点不对,这也不对,那也不对。货币大水漫灌,显然对于经济是有害的。当时我就觉得,货币政策将作出明显的转向。果然,货币回归常态已经成为了现实。

未来一段时间内,央行将会继续逐步收紧货币,只要市场利率没有大幅波动,恐怕很难像1季度那么宽松了,钱印的少,投放的少,市场流动性必然受到影响,银行1季度大幅放贷,恐怕也是手上闲钱不足,势必要回收资金,因此市场利率将会逐渐走高的过程,而利率上升,必然影响整体市场的估值。股市价值中枢下移,仍将是大概率事件。况且现在本来就是跌的。还有债市,现在本来就是刚性兑付的敏感期,流动性收紧,对于债券的发行恐怕是个打击,如果债券不好发,只能是往上贴利率**投资者。那么也就意味着债券市场还要跌,股债双杀的局面还要持续一段时间。

虽然会影响资本市场,但对于物价无疑是利好的,因为如果按照1季度的货币投放量,那么到年底的时候,CPI冲破3%应该是大概率事件,这可能也是央行主要担心的一面,如果经济补库存周期结束,恰逢物价上涨。那么将给宏观调控带来非常大的难度。所以提前收缩货币,显得非常重要。

至于楼市,成交遇冷将是大概率事件,但不会下跌,还是那个原因持有没成本,大量房主不会选择卖,而是耗着,再加上1季度很多开发商趁着房地产春风,拿到了融资,去拿地王,不断给市场强化信心,还有中介的推波助澜。房价不会在短时间内见顶。而成交量已经见顶。国际评级机构穆迪*近发布中国房地产报告,预计未来12个月中国房地产市场合约销售额增速将会放缓由目前的双位数放缓至个位数。这个是极有可能的,有价无市将重回楼市。

哪些城市的房价仍有上涨潜力?

如果我们将常住/户籍人口比例、就业人口比例、房价收入比、人均广义库存量作为四项评价指标,每项指标取排名前十位的城市,则可得到如下结果:

上图中显示出35个大中城市中各项指标靠前的十名城市。如果取平均权重对城市进行排序,可以得到如下结果:

通过对35个大中城市进行分析排序,厦门、广州、海口、杭州、宁波、福州、天津(依次排序)等7个城市与北上深具有类似的结构性优势,因此房价具备后续上涨的潜力,新一轮调控下仍可能上涨。

但值得注意的是,由于上述房地产周期的影响,预计在半年至一年之后整个市场将面临整体回调的趋势,投资时应防范因此可能产生的风险。